Giأ، phأ¢n bأ³n liل»‡u cأ³ ل»•n ؤ‘ل»‹nh?

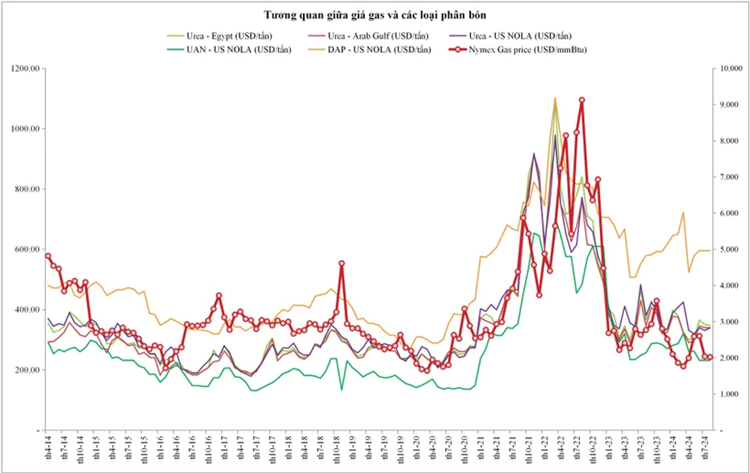

Sau khi lل؛p ؤ‘ل»‰nh cao vào quý III-2022, giá khí ؤ‘ل»‘t tل»± nhiên nل؛±m trong xu hئ°ل»›ng giل؛£m liên tل»¥c và duy trì mل؛·t bل؛±ng giá thل؛¥p suل»‘t tل»« ؤ‘ل؛§u nؤƒm 2023 ؤ‘ل؛؟n nay.

Nguyên liل»‡u khí ؤ‘ل»‘t giل؛£m

Khí ؤ‘ل»‘t tل»± nhiên ؤ‘óng vai trò quan trل»چng trong sل؛£n xuل؛¥t phân ؤ‘ل؛،m, chiل؛؟m 70-90% tل»•ng chi phí sل؛£n xuل؛¥t. Nó không chل»‰ là nguل»“n nؤƒng lئ°ل»£ng ؤ‘ل»ƒ các nhà máy phân bón hoل؛،t ؤ‘ل»™ng mà còn dùng ؤ‘ل»ƒ sل؛£n xuل؛¥t các nguyên liل»‡u thô, bao gل»“m: Ammonia, Urea, Ammonium Nitrate.

Do ؤ‘ó, khi giá khí ؤ‘ل»‘t tل»± nhiên tؤƒng, chi phí sل؛£n xuل؛¥t phân ؤ‘ل؛،m tؤƒng, dل؛«n ؤ‘ل؛؟n giá phân ؤ‘ل؛،m cao hئ،n cho ngئ°ل»i tiêu dùng. Ngئ°ل»£c lل؛،i, khi giá khí ؤ‘ل»‘t tل»± nhiên giل؛£m, chi phí sل؛£n xuل؛¥t phân ؤ‘ل؛،m giل؛£m.

Nhل» thل»i tiل؛؟t ل؛¥m áp bل؛¥t thئ°ل»ng trong nؤƒm 2024, phá vل»، nhiل»پu kل»· lل»¥c vل»پ nhiل»‡t ؤ‘ل»™. Mùa ؤ‘ông ôn hòa, ؤ‘ل؛·c biل»‡t là ل»ں Pháp và ؤگل»©c, ؤ‘ã chiل؛؟m ئ°u thل؛؟, dل؛«n ؤ‘ل؛؟n mùa ؤ‘ông ل؛¥m thل»© 3 và thل»© 4 cل»§a hل»چ trong 34 nؤƒm, ؤ‘ã góp phل؛§n làm giل؛£m nhu cل؛§u sئ°ل»ںi ل؛¥m cل»§a khu vل»±c Liên minh châu Âu (EU). Bên cل؛،nh ؤ‘ó, viل»‡c cل؛¯t giل؛£m cل؛£ nhu cل؛§u công nghiل»‡p ؤ‘ل»‘i vل»›i khí ؤ‘ل»‘t tل»± nhiên trên khل؛¯p châu Âu cإ©ng góp phل؛§n làm lل؛¥p ؤ‘ل؛§y tل»“n kho khí ؤ‘ل»‘t ل»ں khu vل»±c này.

Tính ؤ‘ل؛؟n hل؛؟t quý II, lئ°ل»£ng khí ؤ‘ل»‘t dل»± trل»¯ tل؛،i các cئ، sل»ں lئ°u trل»¯ ngل؛§m cل»§a châu Âu ؤ‘ã ؤ‘ل؛§y 70,5%, cao hئ،n 12,3% so vل»›i mل»©c trung bình 5 nؤƒm qua. Theo dل»¯ liل»‡u tل»« Cئ، sل»ں hل؛، tل؛§ng khí ؤ‘ل»‘t châu Âu, trل»¯ lئ°ل»£ng khí ؤ‘ل»‘t cل»§a khu vل»±c là 77,24 tل»· m3 (bcm). Nhل» tل»“n kho dل»“i dào, giá khí ؤ‘ل»‘t tل»± nhiên trung bình cل»§a châu Âu trong quý I ؤ‘ã thل؛¥p hئ،n khoل؛£ng 48,3% so vل»›i cùng kل»³ nؤƒm ngoái do lئ°ل»£ng hàng tل»“n kho cao tل؛،i khu vل»±c EU.

Giá tham chiل؛؟u khí ؤ‘ل»‘t tل»± nhiên trung bình cل»§a châu Âu theo TTF DA cل»§a Hà Lan (mل»™t chuل؛©n mل»±c hàng ؤ‘ل؛§u cل»§a châu Âu) là 27,4 EUR cho mل»—i MWh trong quý I so vل»›i 53 EUR/MWh trong quý I-2023, theo dل»¯ liل»‡u cل»§a sàn giao dل»‹ch Intercontinental Exchange (ICE). Mل؛·c dù giá có tؤƒng trong quý II, nhئ°ng lإ©y kل؛؟ tل»« ؤ‘ل؛§u nؤƒm ؤ‘ل؛؟n hل؛؟t tháng 7, trung bình giá khí ؤ‘ل»‘t ل»ں châu Âu thل؛¥p hئ،n khoل؛£ng 24% so vل»›i cùng kل»³ nؤƒm ngoái. Trong khi ؤ‘ó, giá khí ؤ‘ل»‘t ل»ں Mل»¹ cإ©ng thل؛¥p hئ،n khoل؛£ng 12,7% so vل»›i cùng kل»³.

Nguل»“n cung phân bón thuل؛n lل»£i hئ،n

Giá Ammonia lل»ڈng, khan giل؛£m trong nؤƒm 2024 ngoài lý do giá khí ؤ‘ل»‘t giل؛£m còn có nguyên nhân không kém phل؛§n quan trل»چng là do nguل»“n cung lل»›n hئ،n. Viل»‡c khôi phل»¥c và mل»ں rل»™ng các cئ، sل»ں sل؛£n xuل؛¥t, cùng vل»›i khل»‘i lئ°ل»£ng nhل؛p khل؛©u cao hئ،n, ؤ‘ã góp phل؛§n tل؛،o nên nguل»“n cung Ammonia dل»“i dào trên thل»‹ trئ°ل»ng châu Âu. Ngoài ra, nguyên nhân thل»© ba khiل؛؟n giá Ammonia lل»ڈng, khan giل؛£m là do nhu cل؛§u chل؛m lل؛،i.

Giá các loل؛،i cây trل»“ng chính, ؤ‘ل؛·c biل»‡t là ngإ© cل»‘c nhئ° lúa mì ؤ‘ã giل؛£m, làm giل؛£m lل»£i nhuل؛n cل»§a các trang trل؛،i, khiل؛؟n nông dân châu Âu phل؛£i giل؛£m lئ°ل»£ng phân bón sل» dل»¥ng. ؤگل»‹a chính trل»‹ và ؤ‘ل»™ng lل»±c thئ°ئ،ng mل؛،i là nhل»¯ng lý do khác khiل؛؟n giá phân bón giل؛£m. Viل»‡c nل»›i lل»ڈng mل»™t sل»‘ lل»‡nh trل»«ng phل؛،t ؤ‘ل»‘i vل»›i Nga ؤ‘ã dل؛«n ؤ‘ل؛؟n viل»‡c nhل؛p khل؛©u phân bón lل»›n hئ،n tل»« Nga vào EU và khiل؛؟n nguل»“n cung Ammonia dل»“i dào trên thل»‹ trئ°ل»ng gây áp lل»±c lên giá.

Theo truyل»پn thل»‘ng, châu Âu phل»¥ thuل»™c ؤ‘áng kل»ƒ vào phân bón cل»§a Nga, ؤ‘ل؛·c biل»‡t là phân ؤ‘ل؛،m. Tuy nhiên, mل»©c ؤ‘ل»™ phل»¥ thuل»™c và nhل»¯ng tác ؤ‘ل»™ng cل»§a nó ؤ‘ã trل»ں nên rõ ràng hئ،n do cؤƒng thل؛³ng ؤ‘ل»‹a chính trل»‹ kل»ƒ tل»« khi cuل»™c xung ؤ‘ل»™t giل»¯a Nga và Ukraine diل»…n ra vào nؤƒm 2022.

Cئ، quan thل»‘ng kê Eurostat cل»§a EU cho biل؛؟t thل»‹ phل؛§n cل»§a Nga trong lئ°ل»£ng phân bón nhل؛p khل؛©u ngoài EU ؤ‘ã giل؛£m tل»« tل»· trل»چng 37% trong quý I-2022 xuل»‘ng còn 14% trong quý I-2023; nhئ°ng ؤ‘ã tؤƒng trل»ں lل؛،i mل»©c 27% trong quý I. Nhل»¯ng nئ°ل»›c mua khí ؤ‘ل»‘t lل»›n nhل؛¥t cل»§a Nga tل؛،i châu Âu cإ©ng ؤ‘ã tؤƒng cئ°ل»ng mua phân bón có nguل»“n gل»‘c tل»« Nga trong nؤƒm 2023.

ؤگل»©c ؤ‘ã tؤƒng gل؛§n gل؛¥p ؤ‘ôi lئ°ل»£ng phân bón mua tل»« Nga trong nؤƒm 2023 so vل»›i nؤƒm 2022 và cao gل؛¥p 7 lل؛§n so vل»›i nؤƒm 2021. Lئ°ل»£ng phân bón nhل؛p khل؛©u tل»« Nga cل»§a Pháp cإ©ng ؤ‘ã tؤƒng 25% trong nؤƒm 2023 so vل»›i nؤƒm 2022 và tؤƒng gل؛¥p ؤ‘ôi so vل»›i nؤƒm 2021.

Vإ© khí chiل؛؟n lئ°ل»£c cل»§a Nga

Các công ty phân bón khoáng sل؛£n lل»›n nhل؛¥t ل»ں châu Âu ؤ‘ang lo lل؛¯ng rل؛±ng khu vل»±c này dئ°ل»ng nhئ° ؤ‘ang mل؛¥t cل؛£nh giác khi trل»ں nên gل؛§n nhئ° hoàn toàn phل»¥ thuل»™c vào phân bón cل»§a Nga, giل»‘ng nhئ° nhل»¯ng gì ؤ‘ã xل؛£y ra vل»›i khí ؤ‘ل»‘t vài nؤƒm trئ°ل»›c. Phân ؤ‘ل؛،m là loل؛،i phân cل»±c kل»³ quan trل»چng ؤ‘ل»‘i vل»›i sل»± phát triل»ƒn cل»§a cây trل»“ng, ؤ‘ئ°ل»£c sل؛£n xuل؛¥t bل؛±ng khí ؤ‘ل»‘t tل»± nhiên, và Nga ؤ‘ang xuل؛¥t khل؛©u ngày càng nhiل»پu phân bón hئ،n sang châu Âu.

Mل؛·c dù vل؛y, không thل»ƒ phل»§ nhل؛n rل؛±ng vل»›i trل»¯ lئ°ل»£ng khí ؤ‘ل»‘t dل»“i dào ؤ‘ã giúp cho phân bón cل»§a Nga có lل»£i thل؛؟ cل؛،nh tranh vل»پ giá, và ؤ‘iل»پu ؤ‘ó cإ©ng mang lل؛،i lل»£i ích cho cل؛£ ngành nông nghiل»‡p và ngئ°ل»i dân châu Âu khi hل؛، ؤ‘ئ°ل»£c chi phí ؤ‘ل؛§u vào.

Lل؛،m phát trئ°ل»›c mل؛¯t ؤ‘ã dل»‹u xuل»‘ng và nل؛±m trong phل؛،m vi dل»… chل»‹u ؤ‘ل»‘i vل»›i ngئ°ل»i dân, nhئ°ng rل»§i ro tiل»پm ل؛©n nhئ° ؤ‘ã tل»«ng xل؛£y ra vل»›i khí ؤ‘ل»‘t có thل»ƒ gây gián ؤ‘oل؛،n nل»پn nông nghiل»‡p cل»§a cل؛£ khu vل»±c châu Âu nل؛؟u nguل»“n cung phân bón nhل؛p khل؛©u bل؛¥t ngل» gل؛·p khó khؤƒn.

Bل؛¥t kل»³ ؤ‘ل»™ng thái ؤ‘ل»‹a chính trل»‹ quan trل»چng nào, ؤ‘ل؛·c biل»‡t là ل»ں Trung ؤگông, Ukraine và nhل»¯ng thay ؤ‘ل»•i ؤ‘ل»™t ngل»™t vل»پ giá khí ؤ‘ل»‘t tل»± nhiên ؤ‘ل»پu có thل»ƒ ل؛£nh hئ°ل»ںng ؤ‘ل؛؟n giá Ammonia, mل»™t thành phل؛§n chính cل»§a phân bón Nitrogenous.

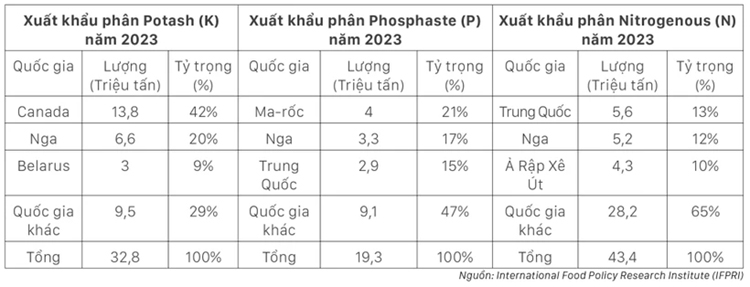

Khل؛£ nؤƒng ل؛£nh hئ°ل»ںng cل»§a Nga không chل»‰ nل؛±m trong phل؛،m vi châu Âu mà còn lên ngành phân bón toàn cل؛§u, khi quل»‘c gia này ؤ‘ل»پu ؤ‘ل»©ng vل»‹ thل؛؟ nhà xuل؛¥t khل؛©u lل»›n thل»© hai ل»ں cل؛£ 3 loل؛،i phân bón: Nitrogenous, Phosphaste và Potash. Vل»›i tình hình ؤ‘ل»‹a chính trل»‹ ؤ‘ل؛؟n nay cho thل؛¥y nguy cئ، xل؛£y ra xung ؤ‘ل»™t quân sل»± vل؛«n ؤ‘ang tؤƒng lên ل»ں Trung ؤگông, trong khi xung ؤ‘ل»™t Ukraine vل؛«n chئ°a có dل؛¥u hiل»‡u kل؛؟t thúc.

Do ؤ‘ó, sل»± ل»•n ؤ‘ل»‹nh hiل»‡n tل؛،i cل»§a giá phân bón có thل»ƒ bل»‹ phá vل»، và rل»§i ro tؤƒng lل؛،m phát trong tئ°ئ،ng lai.

Nguل»“n:dttc.sggp.org.vn